こんにちは。

今回は「所得税ってどうやって計算する?」の4回目(最終回)です。

前回のおさらい

前回まで記事で、所得税を求めるための計算式と、その式を使って計算するためにおさえておくべき要素について整理してきました。

所得税 = 課税所得金額 × 税率

= (所得金額 − 控除額) × 税率

= (給与所得金額 − 控除額) × 税率

= {(年収金額 – 給与所得控除額) – その他の控除額} × 税率

改めて、内容をまとめます。

- 年収

- 1年間で自分が受け取った報酬の総額

- 各種税金が引かれる前の金額

- 源泉徴収票の「支払金額」

- 所得

- 年収から控除額を差し引いたあとの金額

- 給与所得、不動産取得など、10種類ある

- 給与所得は源泉徴収票に記載の支払金額から、給与所得控除額を引いた金額

- 控除

- 一人ひとりの状況に合わせて、納める税金を少なくするもの(所得金額から色々な控除を差し引いていくことで、課税対象となる所得金額を下げることができる)

- 給与所得控除

- 給与所得金額を計算するときに、年収に応じた金額を差し引くもの

- 「控除」と名前がついているが、実際にはサラリーマン専用の「経費」という位置づけでイメージするとわかりやすい

- その他の控除

- 所得から控除できる控除として15種類ある(医療費控除、配偶者控除、基礎控除など)

- 基礎控除

- ほぼすべての納税者に当てはまる、基本的な控除

- 所得が2,400万円以下の人は48万円控除される

- 税率

- 所得税を決めるための係数

- 税率は所得金額によって決まる

今回の記事では、これらの内容を踏まえて、実際にいくつかのパターンについて計算していこうと思います。

参考サイト

これまでの記事では基本的に国税庁のサイトを参照してきましたが、本記事では下記サイトを使って計算ミスがないか等の確認をしております。

他にも色々なツールがまとまっている大変便利なサイトです。

計算で使用する各種表

| 年収 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

|---|---|

| ~162.5万円 | 55万円 |

| 162.5万円~180万円 | 年収×40%-10万円 |

| 180万円~360万円 | 年収×30%+8万円 |

| 360万円~660万円 | 年収×20%+44万円 |

| 660万円~850万円 | 年収×10%+110万円 |

| 850万円~ | 195万円(上限) |

| 納税者本人の合計所得金額 | 控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

| 課税対象の所得金額 | 税率 | 控除額 |

|---|---|---|

| ~195万円まで | 5% | 0円 |

| 195万円~330万円 | 10% | 9万7,500円 |

| 330万円~695万円 | 20% | 42万7,500円 |

| 695万円~900万円 | 23% | 63万6,000円 |

| 900万円~1,800万円 | 33% | 153万6,000円 |

| 1,800万円~4,000万円 | 40% | 279万6,000円 |

| 4,000万円~ | 45% | 479万6,000円 |

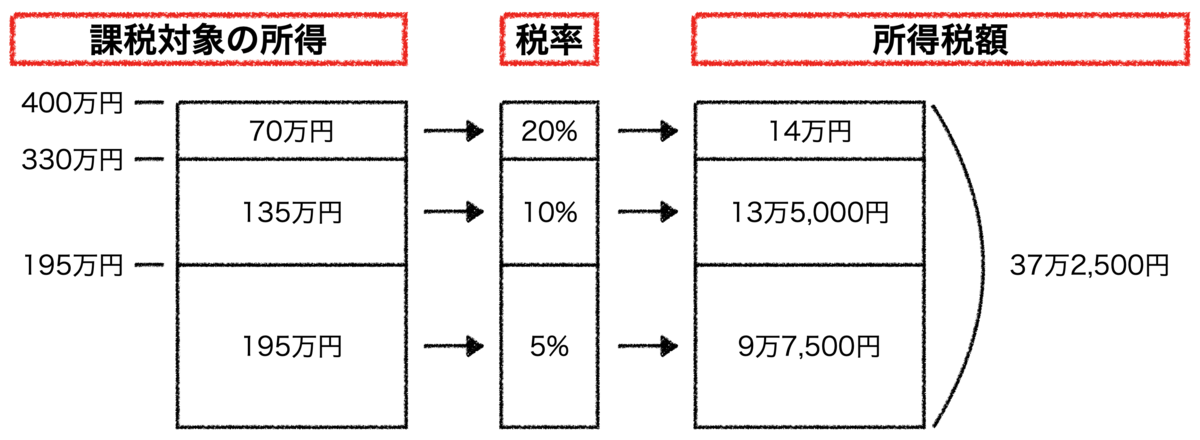

具体的な計算

それでは、年収300万円を例にとって計算してみましょう。

なお、簡単のため、給与所得控除と基礎控除以外の各種控除は計算には含めておりません。

所得税 = 課税所得金額 × 税率

= (所得金額 − 控除額) × 税率

= (給与所得金額 − 控除額) × 税率

= {(年収金額 – 給与所得控除額) – その他の控除額} × 税率

それでは、まず年収金額と、年収(給料の支払い総額)からわかる給与所得控除額を求めます。

年収金額 = 300万円

給与所得控除額 = 300万円 × 30% + 8万円 = 98万円

これによって、給与所得が次のように求められます。

給与所得金額 = 年収金額 – 給与所得控除額

= 300万円 – 98万円

= 202万円

給与所得がわかると、給与所得によって決まる基礎控除額が求められます。

基礎控除額 = 48万円

ここまでくると、課税所得額が求められます。

課税所得 = 給与所得 – 控除(今回は基礎控除のみ考慮)

= 202万円 – 48万円

= 154万円

課税所得額が求まると、税率が決まります。

税率 = 5%

ここまでくると、所得税額を求めることができます。

控除・税率編でも触れましたが、課税所得全額に対して税率をかけるのではない点に注意が必要です。

この記事でも伝えた通り、実際にはこの段階的な税率計算をすると大変なので、税率の差額をあらかじめ計算された「控除額」を使用するので、所得税の式は

所得税 = 課税所得金額 × 税率

= 課税対象の所得額 × 税率 – 控除額

このように読み替えます。この式を使って所得税を計算すると次のようになります。

所得税 = 課税対象の所得額 × 税率 – 控除額

= 154万円 × 5% – 0円

= 7.7万円

最後に

いかがだったでしょうか。

全4回に渡って整理してきましたが、わかりやすかったでしょうか。

なにか誤った説明があればぜひご指摘ください。また、不明点があれば、お気軽にコメントしてくださいね。調べつつ、分かる範囲で補足していこうと思いますのでよろしくおねがいします。

それでは、今日はここまで!

コメント